マンション購入Q&A

カテゴリ

ご検討中のよくある質問

「転勤があるので、なかなか住宅購入に踏み切れない」と言う方も多いのでは? しかし、退職後に住宅ローンを借りて購入するとなると、さらに大きな決断力が必要になります。 やはり、転勤があると言えども購入しやすい時期に、また、ご家族の拠点を置くという意味でもある段階では踏み切られる方が多いようです。

ところで、住宅購入後に仮に転勤になられた場合は、次のようなケースが想定されます。

1. ご家族はそのままお住まいになり、単身赴任で異動する。

2. ご家族で異動し、そのお住まいは賃貸し、家賃収入を得る。

3. ご家族で異動し、そのお住まいは転売し、売買代金を得る。

ここで心配になるのは、2. 3. のケースで「賃貸や転売が簡単に出来るのか?」という点だと思います。

まず、賃貸や転売に関わる業務は依頼をすれば専門の業者が行いますので、手を煩わされるご心配はありません。そして、貸せるか・売れるかという問題に関しては、(その時期の市況によって影響を受けますので、断定的なことは申し上げられませんが)一般的に人気の高い地域や物件であれば、賃貸や転売の際に「借りたい」とか「買いたい」というお客様の絶対数が多いということになりますので、そのような物件であれば、比較的スムーズに運用が可能かと存じます。

但し、ご本人が住宅購入を検討される際には、将来的に「売る・貸す」ということを目的に住宅探しをすると、本来の「ご自身が快適に暮らす」という大前提を見失ってしまいますので、やはりお住まいになるご家族のお考えやライフスタイル重視でのご検討をお勧めします。ご自身が快適に暮せると思われる物件であれば、そう思われる方も多いはずですから・・・。

尚、弊社では、グループネットワークを活用し、売却や賃貸のお手伝いもトータル的に行えます。

上記のようなケースは、お気軽にご相談下さい。

音に関しては、感じ方に個人差があるもの。

必ずしも聞こえないとは言えませんが、少なくとも、賃貸物件などに比べるとはるかにスラブ厚が厚くなっています。最近の分譲マンションでは、壁を強く叩いたりしない限りは、隣住戸の音はほとんど聞こえないと言われています。

- ※ただし、窓を開けている場合は除きます。

上下住戸への音の伝達も、弊社では、床に関してLL−40~45(遮音性基準)を使用する等、少しでも緩和されるような仕様を心がけております。

ご検討の物件の遮音性基準に関しましては、現地担当者までお気軽にお問い合わせください。

弊社では管理規約集にて、ペットを飼われる際の管理組合への写真提出を義務付け、「ペットの大きさ」や「水槽の大きさ」、「飼育不可の動物」等にも、色々な制限を設けております。

マンションの中には、ペットを飼われないお客様も多くいらっしゃいます。

ご入居いただくお客様全員に、快適な生活をしていただく為に、ペットの管理に関しても皆で規則を守っていくという気持ちを大切にしたいと思っています。

- ※ペットに関する制限の詳しい内容は、一度、ご検討されている物件の管理規約集をご参照頂ければと思います。

いつまでも安心して暮らしていただけるよう、セキュリティを強化。品質の高い防犯システムを用意しています。

オートロックシステム

マンション内への不要な訪問者の侵入を防ぐため、オートロックシステムを採用。

- ■ 24時間体制のホームセキュリティシステム

- エントランスホール、駐車場、エレベーター内には防犯カメラを設置し、住人の安全と安心を確保しています。また、火災や非常事態が発生した場合には、住戸内インターホンの非常用押しボタンで住戸玄関、管理事務室へ表示・通報、さらに24時間体制の警備会社に通報され事態に対処いたします。

上記は、あなぶき興産アルファマンションの一般例です。 物件によって仕様が異なるケースもございますので、詳しくは係員にお尋ね下さい。

マンション購入の際の頭金に関しては、長期で多額のローンを組むことになりますので、用意する頭金が多いほど返済は楽になります。

頭金を考える上で、重要になってくるのは「年間返済負担率」です。

ローンを組む場合には、金融機関の審査条件として、年収に対するローン年間返済額の率(年間返済負担率)が重要となります。この数値を元にして頭金を割り出す方法が最も分かりやすいでしょう。

<ちなみに、年間返済額には、住宅購入返済額の他に、その他のローン(車などの)返済額もプラスして考えられます。また、年間返済負担率の審査条件は各金融機関で数値が異なります。>

ただ、最近の住宅を購入される方の中には、低金利のうちに頭金を小額で購入されている方も少なくありません。

また、お客様個々人の状況によっても条件が異なってきますので、頭金を考える上でも、住宅購入に関する分譲価格以外の費用も含めて、一度マンションギャラリーで「返済シミュレーション」を作成してもらうことをお勧めいたします。

あなぶき興産グループの各マンションギャラリーでは、随時お客様の「返済シュミレーション」を作成させていただいております。お気軽にお申し付け下さいませ。

マンション購入時には、いろいろな諸経費がかかります。

分譲価格以外にかかる費用には、主に下記のものがあげられます。

【購入時諸経費】

1.各種登記費用

2.融資手続費用

3.修繕積立基金

4.管理費・修繕積立金・専用使用料等日割り分

5.固定資産税・都市計画税等日割り分

6.印紙税

7.不動産取得税(土地分と建物分) 等

購入を検討する際は、分譲価格+【購入時諸経費】の予算で計画を立てておく必要があります。

【入居後諸経費】

1.管理費

2.修繕積立金

3.駐車場代(駐車場保有の場合)

4.固定資産税

5.都市計画税(都市計画法指定区域内に保有した場合) 等

入居後はローンの支払い以外にも上記のような【入居後諸経費】がかかります。

各費用の具体的な金額に関しましては、個人差もあります。

マンションギャラリーでは『諸経費を含めた実質の支払いプラン』をご案内できます。

ご興味のある方は是非、一度お近くのマンションギャラリーでご自分の支払いプランを立ててみて下さい。

最近では、住宅ローンにも色々な商品が登場しています。

大きく分けて、「公的ローン」と「民間ローン」に分けられ、「公的ローン」には財形住宅融資等があり、「民間ローン」には代表的なものとして、各銀行ローンがあります。

また、民間金融機関と住宅支援機構が提携して提供している「フラット35」があります。 簡単な説明を、下記へ記載いたしますので、ご参考になさってください。

公的ローン

- ■ 財形住宅融資

- 財形貯蓄を1年以上継続していて、残高が50万円以上ある人が対象です。財形貯蓄残高の10倍の額(最高4,000万円)まで、所要額の80%を限度として融資を受けられます。

金利は、5年毎に変動する5年固定金利型を採用しています。 - ■ 自治体の融資

- その地域に一定期間居住または勤務している人が対象となっている場合が多く、融資条件、融資限度額等は、自治体によって異なります。

- ※制度は変更される場合がございます。

民間ローン

- ■ 銀行

- 一定の収入があり、将来にわたって継続した収入が見込める人が対象です。融資限度額は5,000万円程度が一般的で、その限度内において、記入機関によって決められた返済負担率を満たす額が融資額となります。

金利は、<変動金利>、<固定金利選択型>、<全期間固定金利型>等から選べます。 - ■ ろうきん(労働金庫)

- 労働組合や生協の組合員は団体会員として、労働組合に加入していない人は入会金を払うことで、互助会や共済会に加入して利用できます。

融資額は、返済能力の範囲内とされています。 - ■ 生命保険会社

- 一定の収入があり、将来継続して収入が見込める人が対象です。

同一勤務先に3年以上勤務していること、申込時の年収条件等があり、金利は<全期間固定金利型>、<変動金利型>、<固定金利選択型>等から選べます。

各融資に関する詳しい条件内容等は、各金融機関または住宅販売事務所に設置しておりますパンフレット等をご参照ください。

フラット35

フラット35は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローンです。長期固定金利住宅ローンは、資金の受取り時に返済終了までの金利・ご返済額が確定する住宅ローンですので、長期にわたるライフプランを立てやすくなります。

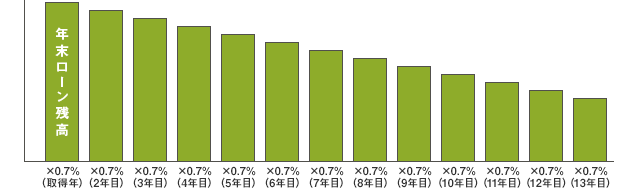

住宅ローンを利用して住宅を取得した場合、最大13年間、年末の住宅ローン残高の0.7%が所得税・住民税から控除される減税制度です。

取得する住宅の省エネ性能や控除を受ける人によって、対象となる借入限度額が異なります。

【省エネ基準適合住宅、2024年入居の場合(子育て・若年夫婦世帯以外)】

毎年制度に見直しがございますので、詳しくはスタッフにお尋ねください。

弊社では、ご入居後の定期点検として「3ヶ月点検」・「1年目点検」・「2年目点検」を行っております。

生活を始めてしばらく時間経ってから気がついたことも、定期点検時にお伝え頂ければ、弊社のアフターサービス課の専任スタッフが迅速に対応いたします。

また、定期点検以外の時に、万一、修理や故障が生じた場合でも対応させて頂きますのでご安心ください。

また、弊社では定期点検の他にも、お客様に快適なマンションライフをお過ごし頂く為に、お客様のご意見やお困り事を受付させて頂く『お客様相談室』スマイルテレフォンを設備しております。まずは「あなぶきコールセンター0800-500-5505(24時間365日受付、一次対応)」へお電話ください。

お住みになってお気づきの点や、お問い合わせ等どうな些細な事でも結構です。

お気軽にお電話ください。